Лизинг компьютерной техники в составе прямых расходов по государственному контракту

В рамках семинара Госконтракт. Регламентация порядка раздельного учёта результатов финансово-хозяйственной деятельности при исполнении контрактов (включая ГОЗ) участниками казначейского сопровождения был задан интересный вопрос, заслуживающий отдельного разбора. Ниже — наш подробный ответ.

Вопрос:

Можно ли отнести к прямым расходам по государственному контракту на разработку ПО (срок исполнения — 2 года) расходы на лизинг компьютерной техники, если:

срок лизинга — 2 года;

по окончании договора техника переходит в собственность лизингополучателя;

срок полезного использования в бухучёте — 5 лет?

Ответ:

Да, расходы на лизинг компьютерной техники могут быть отнесены к прямым расходам по государственному контракту, если техника непосредственно используется для выполнения работ по договору. Совпадение срока лизинга со сроком контракта и переход права собственности в будущем усиливают обоснованность такого отнесения.

1. Признание лизинговых платежей в бухгалтерском и налоговом учёте

Согласно п. 3 ст. 252 и пп. 3 п. 7 ст. 272 Налогового кодекса РФ, расходы на лизинг признаются в том отчётном периоде, к которому они относятся, независимо от даты оплаты.

При этом:

Если лизинг используется для выполнения конкретного контракта, такие расходы могут быть отнесены к прямым затратам;

В бухгалтерском учёте лизинговые платежи отражаются как расходы по счёту 20, 26 или 44 — в зависимости от назначения техники.

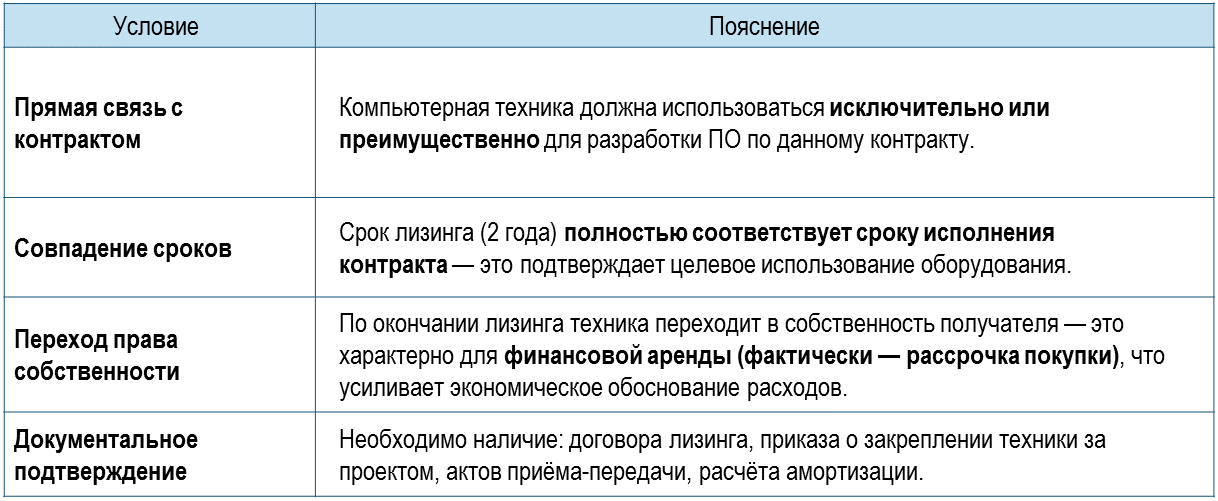

2. Условия отнесения к прямым расходам

Для признания лизинговых платежей прямыми расходами по госконтракту необходимо соблюдение следующих условий:

3. Бухгалтерский и бюджетный учёт (для казначейского сопровождения)

Даже если организация — коммерческая, при казначейском сопровождении контракта расходы отражаются по бюджетной классификации:

КОСГУ 224 — «Арендная плата за пользование имуществом»

Применяется для отражения лизинговых платежей, если техника учитывается на балансе лизингодателя.КОСГУ 310 — «Приобретение основных средств»

Если лизингополучатель учитывает технику на своём балансе (финансовая аренда), то первоначальная стоимость может быть отражена по КОСГУ 310. Однако в рамках срока контракта чаще применяются ежемесячные платежи по КОСГУ 224.Амортизация — при учёте на балансе лизингополучателя начисляется по КОСГУ 271 («Расходы на содержание имущества»).

⚠️ Важно: Казначейство требует прозрачной увязки расходов с проектом. Если техника используется по нескольким контрактам — расходы распределяются пропорционально.

4. Налоговые аспекты

По налогу на прибыль лизинговые платежи включаются в расходы в полном объёме, если они экономически обоснованы и документально подтверждены (ст. 252 НК РФ).

При финансовой аренде лизингополучатель вправе начислять амортизацию по полученному имуществу — это также уменьшает налогооблагаемую базу.

Нормативная база:

Налоговый кодекс РФ: ст. 252, пп. 3 п. 7 ст. 272;

Приказ Минфина России от 29.11.2017 № 209н — «Порядок применения КОСГУ», п. 10.2.4;

ПБУ 6/01 «Учёт основных средств»;

ПБУ 10/99 «Расходы организации».

Вывод:

Расходы на лизинг компьютерной техники могут быть отнесены к прямым расходам по государственному контракту, если:

техника используется непосредственно для выполнения работ;

срок лизинга совпадает со сроком контракта;

есть документальное подтверждение целевого использования;

переход права собственности подтверждает экономическую целесообразность.

Такой подход соответствует требованиям налогового, бухгалтерского и бюджетного учёта и минимизирует риски при проверках.

📌 Полезные статьи

Калининградское УФАС пресекло схему неконкурентных закупок в морском порту

В Барнауле осудили за мошенничество в госзакупках: суд вскрыл схему с завышением НМЦК

Верховный суд: «налоговые коэффициенты» в сметах по 44‑ФЗ незаконны

Новости: Минобороны разъяснило правила закупок по гособоронзаказу

Особенности учёта затрат при выполнении государственных заказов

Можно ли включить рекламу и командировки в смету госконтракта на разработку ПО?

Обязанности исполнителя госзаказа по ведению раздельного учёта

В каких случаях привлекают к ответственности за отказ от заключения контракта в рамках ГОЗ?

📚 База знаний

Нормативно-правовые акты, регулирующих раздельный учет при исполнении госконтрактов (в т.ч. ГОЗ)

______________

Важная информация для посетителей сайта

Представленная информация отражает действующее законодательство на момент публикации.

Для принятия значимых решений необходимо проверять актуальность норм на текущий момент.

Наши специалисты готовы предоставить:

Комплексную юридическую консультацию

Экспертную оценку ситуации

Актуальную информацию по налоговым вопросам

Индивидуальные рекомендации с учетом вашей ситуации

Квалифицированная помощь доступна через:

Консультации профессиональных юристов

Услуги опытных налоговых консультантов

Детальный анализ вашей ситуации

Подготовку необходимых документов

Рекомендация:

Перед принятием важных решений всегда обращайтесь за профессиональной консультацией для получения актуальной и достоверной информации.

POWER Full 14

POWER Full 14

1000₽

POWER Full 14

POWER Full 14

2000₽

Оставляя заявку, вы подтверждаете, что ознакомлены с Политикой обработки персональных данных и даете свое Согласие на обработку ваших персональных данных