Риски

В рамках экспертного семинара «Новый подход к учету основных средств и нематериальных активов в свете применения новых ФСБУ» участники активно обсуждали практику применения новых федеральных стандартов бухгалтерского учета.

Один из вопросов вызвал особый интерес:

«Организация изменила стоимостной лимит признания основным средством в БУ на ноль для производственного оборудования и мебели. Как оформить и отразить (провести) такой перевод в 1с и какие риски возникают от такого решения. Соответственно, ФСБУ 5 "Запасы" организация не применяет для производственного инвентаря и мебели.»

В нашей новой статье мы детально разбираем этот кейс:

Изменение стоимостного лимита признания основного средства в бухгалтерском учете (БУ) с нуля для производственного оборудования и мебели, при условии неприменения ФСБУ 5 "Запасы" для данного инвентаря, требует корректного оформления и проведения в 1С.

Оформление и проведение в 1С

Внесение изменений в учетную политику:

Действие: Закрепите изменение лимита в учетной политике (приказ руководителя).

1С: Внесите изменения в настройки:

Раздел: «Главное» → «Учетная политика» → «Основные средства».

Параметр: «Лимит отнесения к ОС» → установите 0 руб. для соответствующих групп (оборудование, мебель).

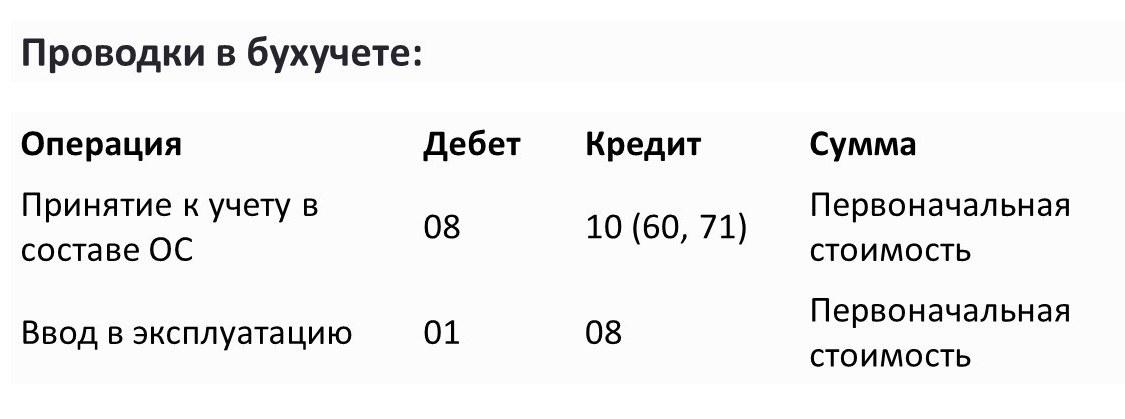

Перевод объектов в состав ОС:

Если ранее объекты учитывались как материальные запасы (МПЗ) или расходы, их необходимо перевести в состав ОС.

Документы в 1С:

Для ранее оприходованных объектов:

Используйте документ «Перевод в ОС» (раздел «ОС и НМА»).

Либо создайте ручную операцию (раздел «Операции» → «Операции, введенные вручную»).

Амортизация:

Начисляйте амортизацию с месяца, следующего за вводом в эксплуатацию.

1С: Автоматическое начисление через регламентную операцию «Закрытие месяца».

Риски изменения лимита

Налог на имущество:

Все ОС (включая ранее неучтенные) подлежат налогообложению (ст. 374 НК РФ).

Последствие: Увеличение налоговой нагрузки.

Усложнение учета:

Рост количества объектов ОС → повышение трудозатрат на инвентаризацию, амортизацию, списание.

Рекомендация: Закрепите упрощенные методы амортизации (п. 19 ФСБУ 6/2020).

Ошибки при переоценке:

Риск некорректного определения первоначальной стоимости (например, если объекты ранее списывались на затраты).

Расхождения между БУ и НУ:

В налоговом учете лимит для амортизируемого имущества — 100 000 руб. (ст. 256 НК РФ).

Объекты дешевле 100 000 руб. в НУ продолжают списываться единовременно, что создает временные разницы (ПБУ 18/02).

Рекомендации

Проведите инвентаризацию всех объектов, подлежащих переводу в ОС.

Для объектов стоимостью менее 100 000 руб.:

Ведите отдельный реестр в налоговом учете для контроля расходов.

Используйте упрощенные методы амортизации (например, линейный способ с учетом срока полезного использования).

Проконсультируйтесь с налоговым экспертом для минимизации рисков.

Важно! Если объекты ранее были списаны на затраты, их перевод в ОС возможен только через исправительные проводки (ст. 54 НК РФ). В случае значительных сумм это может привести к спорам с налоговыми органами.

Правовые нормы:

ФСБУ 6/2020 "Основные средства", утвержденного приказом Минфина России от 17.09.2020 № 204н.

Налоговый кодекс Российской Федерации.

______________

Важная информация для посетителей сайта

Представленная информация отражает действующее законодательство на момент публикации.

Для принятия значимых решений необходимо проверять актуальность норм на текущий момент.

Наши специалисты готовы предоставить:

Комплексную юридическую консультацию

Экспертную оценку ситуации

Актуальную информацию по налоговым вопросам

Индивидуальные рекомендации с учетом вашей ситуации

Квалифицированная помощь доступна через:

Консультации профессиональных юристов

Услуги опытных налоговых консультантов

Детальный анализ вашей ситуации

Подготовку необходимых документов

Рекомендация:

Перед принятием важных решений всегда обращайтесь за профессиональной консультацией для получения актуальной и достоверной информации.

POWER Full 14

POWER Full 14

1000₽

POWER Full 14

POWER Full 14

2000₽

Оставляя заявку, вы подтверждаете, что ознакомлены с Политикой обработки персональных данных и даете свое Согласие на обработку ваших персональных данных