Нужно ли выделять доли РК и СН из выплат по среднему в отношении больничных в 2026 году в целях НДФЛ?

С 1 января 2026 года вступили в силу изменения в налоговом законодательстве, которые касаются налогообложения выплат работникам, трудящимся в районах Крайнего Севера, приравненных к ним местностях и других территориях с неблагоприятными климатическими условиями. Эти изменения напрямую затрагивают порядок налогообложения пособий по временной нетрудоспособности (больничных) и иных выплат, рассчитываемых исходя из среднего заработка.

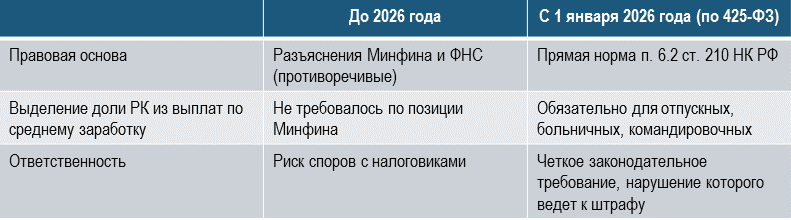

Нормативная база

Федеральный закон от 28 ноября 2025 года № 425-ФЗ внёс дополнение в пункт 6.2 статьи 210 Налогового кодекса РФ. Согласно новой норме, если налогоплательщику осуществляются выплаты, размер которых определяется исходя из средней заработной платы (среднего заработка), то в налоговую базу, к которой применяется налоговая ставка, предусмотренная пунктом 1.2 статьи 224 НК РФ, включается также налоговая база по доходам в виде части таких выплат, относящейся к районным коэффициентам (РК) и процентным надбавкам (ПН), применяемым непосредственно к суммам, которые в соответствии с законодательством РФ учитываются для целей определения такой выплаты.

Это означает, что с 2026 года работодатели обязаны выделять долю РК и ПН из всех выплат, рассчитываемых на основе среднего заработка, включая больничные, и облагать эту часть по специальной двухступенчатой шкале НДФЛ:

13 % — если совокупный доход с учётом РК и ПН с начала года не превышает 5 млн рублей;

15 % — если доход превышает 5 млн рублей.

Позиция Минфина и ФНС

В 2025 году позиция ведомств по вопросу выделения долей РК и ПН неоднократно менялась. Изначально ФНС рекомендовала выделять такие доли (письмо от 28 января 2025 года № БС-4-11/739), но затем, опираясь на разъяснения Минфина (письма от 10 апреля 2025 года № 03-04-07/36075 и от 17 июня 2025 года № 03-04-07/58993), отменила эту рекомендацию. Минфин указывал, что средний заработок, рассчитываемый для всех случаев, предусмотренных ТК РФ, не относится к заработной плате в определении статьи 129 ТК РФ, поэтому выделять доли РК и ПН из выплат по среднему заработку не требовалось.

Однако с 2026 года ситуация изменилась: закон № 425-ФЗ закрепил обязанность выделять доли РК и ПН из выплат, рассчитываемых из среднего заработка. Минфин подтвердил, что новый порядок распространяется на все такие выплаты, включая пособия по временной нетрудоспособности. ФНС также дала официальные разъяснения в письме от 18 февраля 2026 года № ЗГ-35-11/1411@, подтвердив необходимость выделения долей РК и ПН из больничных.

Как выделить долю РК и ПН из больничного

Для выделения доли РК и ПН из пособия по временной нетрудоспособности необходимо:

Определить расчётный период. Для больничных он составляет два календарных года, предшествующих году наступления нетрудоспособности. Например, если работник заболел в 2026 году, расчётный период — 2024 и 2025 годы.

Рассчитать долю РК и ПН в общем заработке за расчётный период. Для этого нужно разделить сумму всех районных коэффициентов и процентных надбавок за расчётный период на общую сумму выплат за этот период, на которые начислялись страховые взносы.

Применить полученную долю к сумме пособия по временной нетрудоспособности. Это позволит выделить часть выплаты, относящуюся к РК и ПН, которая и будет облагаться по специальной шкале НДФЛ.

Если в течение расчётного периода изменялся размер районного коэффициента или надбавки, в расчёт включаются фактически начисленные суммы за каждый месяц с учётом действовавших размеров.

При этом важно учитывать, что организация вправе самостоятельно утвердить методику выделения суммы РК и СН из общей суммы пособия в целях НДФЛ, так как утверждённого порядка пока нет. Это даёт работодателям гибкость в применении новых норм, но требует внимательного подхода к разработке внутренних регламентов и методик расчёта.

Важные уточнения

Льготная шкала НДФЛ применяется только к выплатам, установленным Трудовым кодексом РФ или иным федеральным законом. Надбавки, установленные работодателем в одностороннем порядке или по коллективному договору сверх установленной законом нормы, не подпадают под эту льготу и облагаются по общей прогрессивной шкале.

Льготная двухступенчатая шкала НДФЛ (13 %/15 %) не распространяется на выплаты в пользу сотрудников, не имеющих статуса налогового резидента РФ.

Новый порядок не применяется к выплатам, которые не рассчитываются из среднего заработка: текущей заработной плате, премиям, материальной помощи и другим выплатам, произведённым без расчёта среднего заработка.

В случае ошибок в отчётности за I квартал 2026 года (форма 6-НДФЛ) из-за неверного применения указанных норм (например, если РК/СН не был выделен или выделен некорректно), потребуется подать уточнённый расчёт. Это важно учитывать при подготовке и сдаче отчётности, чтобы избежать возможных претензий со стороны налоговых органов.

Выводы

С 1 января 2026 года выделение долей РК и ПН из выплат по среднему заработку, включая больничные, стало обязательным требованием законодательства. Это позволяет корректно применять двухступенчатую шкалу НДФЛ к соответствующим частям доходов.

Норма не содержит исключений для пособий по временной нетрудоспособности, поэтому при расчёте больничных, начисленных с 1 января 2026 года, необходимо выделять часть суммы, относящуюся к РК и СН.

Поскольку утверждённого порядка выделения долей РК и СН пока нет, организации вправе самостоятельно разработать и утвердить методику такого выделения. При этом важно обеспечить её соответствие нормам НК РФ и возможность обоснования перед налоговыми органами.

При подготовке отчётности (в том числе формы 6-НДФЛ) необходимо внимательно следить за корректностью применения новых норм. В случае ошибок потребуется подача уточнённого расчёта.

Работодателям следует своевременно обновить внутренние регламенты, алгоритмы расчёта выплат и программное обеспечение для учёта заработной платы, чтобы обеспечить соблюдение новых требований.

📌 Полезные статьи

Доплата до среднего заработка при больничном: нужно ли платить НДФЛ

Оплата медицинских услуг за счёт организации: когда не нужно платить НДФЛ

Бесплатное питание для сотрудников: нужно ли платить с него НДФЛ?

Нужно ли платить НДФЛ с компенсации за жильё для работников?

______________

Важная информация для посетителей сайта

Представленная информация отражает действующее законодательство на момент публикации.

Для принятия значимых решений необходимо проверять актуальность норм на текущий момент.

Наши специалисты готовы предоставить:

Комплексную юридическую консультацию

Экспертную оценку ситуации

Актуальную информацию по налоговым вопросам

Индивидуальные рекомендации с учетом вашей ситуации

Квалифицированная помощь доступна через:

Консультации профессиональных юристов

Услуги опытных налоговых консультантов

Детальный анализ вашей ситуации

Подготовку необходимых документов

Рекомендация:

Перед принятием важных решений всегда обращайтесь за профессиональной консультацией для получения актуальной и достоверной информации.

POWER Full 14

POWER Full 14

1000₽

POWER Full 14

POWER Full 14

2000₽

Оставляя заявку, вы подтверждаете, что ознакомлены с Политикой обработки персональных данных и даете свое Согласие на обработку ваших персональных данных