ЕРИР и налоги: как маркировка влияет на учёт расходов

С 2023 года в России действует система обязательной маркировки интернет-рекламы. Все участники рынка — рекламодатели, рекламораспространители, операторы рекламных систем — обязаны передавать сведения о каждой рекламной интеграции в Единый реестр интернет-рекламы (ЕРИР). Данные в реестр поступают через специальное программное обеспечение, интегрированное с информационной системой Роскомнадзора. Официальный портал системы: erir.grfc.ru. regberry.ru

На основе данных из ЕРИР Роскомнадзор контролирует соблюдение законодательства о рекламе. Более того, эти данные используются и в налоговых целях: ФНС получила функционал, позволяющий проверять, передавались ли сведения о рекламе в реестр, и сопоставлять их с договорами рекламодателя.

Изменения в Налоговом кодексе

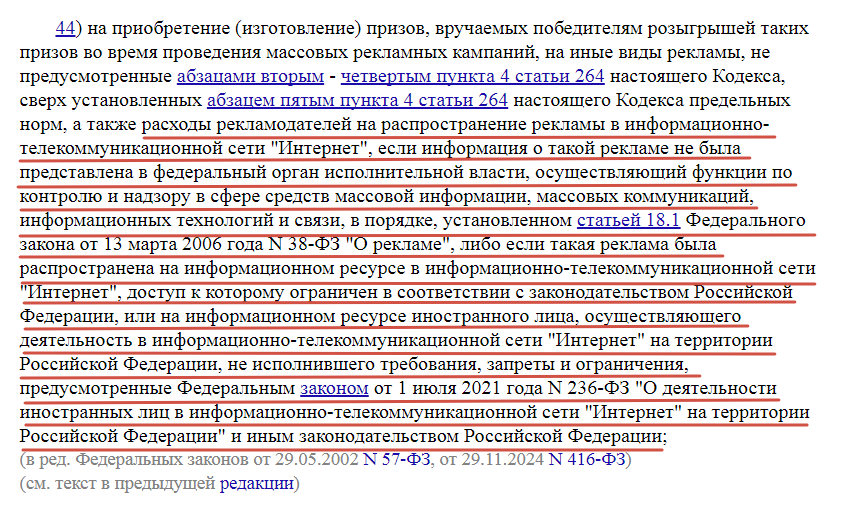

Федеральным законом от 29.11.2024 № 416-ФЗ в пункт 44 статьи 270 НК РФ внесены изменения, которые вступили в силу с 1 января 2025 года. Суть поправок в том, что теперь прямо закреплено: расходы на интернет-рекламу нельзя учитывать при расчёте налога на прибыль, если при её размещении было допущено хотя бы одно из следующих нарушений:

Информация о рекламе не передана в Роскомнадзор (то есть реклама не промаркирована, не получила уникальный идентификатор ERID).

Реклама размещена на информационном ресурсе, доступ к которому ограничен по законодательству РФ (например, сайт внесён в реестр запрещённых ресурсов).

Реклама размещена на ресурсе иностранного лица, которое не исполнило требования российского законодательства (в частности, не выполнило обязанности по Федеральному закону от 01.07.2021 № 236-ФЗ: не зарегистрировало личный кабинет в Роскомнадзоре, не разместило форму обратной связи и т.п.).

Цель этих изменений — устранить правовую лазейку, когда компании могли учитывать в расходах затраты на рекламу, размещённую с нарушением законодательства. Теперь налоговое законодательство прямо связывает возможность учёта расходов с соблюдением норм о рекламе.

Риски при признании расходов

Из новых норм вытекают конкретные риски для бизнеса:

Отказ в учёте расходов при налоговой проверке. Если инспекция установит, что реклама не была внесена в ЕРИР, размещена на заблокированном ресурсе или на площадке иностранного лица, не исполнившего требования закона, она исключит такие затраты из расчёта налоговой базы.

Бремя доказательства. Минфин подчёркивает: именно налогоплательщик должен доказать, что при размещении рекламы все условия были соблюдены. Просто наличия договора недостаточно.

Как снизить риски. Перед запуском кампании рекомендуется проверить статус площадки в реестре Роскомнадзора. При получении рекламы попросите у исполнителя документы, подтверждающие присвоение ERID. Если речь о длительном договоре, учтите: расходы, понесённые до того, как Роскомнадзор ограничил доступ к ресурсу иностранного лица, могут быть приняты, если на момент заключения договора иностранное лицо исполняло требования закона. Фиксируйте такие проверки (например, скриншотами) — это станет весомым аргументом при споре с инспекцией.

Частые вопросы

1. Если интернет-реклама создана без нарушений — она остаётся ненормируемой? Да. Сама по себе квалификация как «интернет-реклама» (в информационно-телекоммуникационной сети) по пункту 4 статьи 264 НК РФ сохраняет за ней статус ненормируемого расхода. То есть при соблюдении всех норм вы учитываете такие затраты в полном объёме, без ограничения в 1% от выручки.

2. А если её не внесли в реестр (ЕРИР) — можно ли тогда учесть такие расходы вообще (хоть в нормируемых, хоть как-то)? Нет. Здесь работает другая норма — пункт 44 статьи 270 НК РФ. С 1 января 2025 года в него добавили прямое правило: расходы на интернет-рекламу не учитываются при расчёте налога на прибыль, если информация о ней не была передана в Роскомнадзор в установленном порядке (согласно статье 18.1 Закона «О рекламе»).

То есть это не вопрос «нормирования» в привычном смысле (лимит в процентах). Это прямой запрет на включение таких затрат в налоговую базу. И не имеет значения, что сама по себе интернет-реклама обычно ненормируемая: нарушение отраслевого требования (маркировка и передача в реестр) перекрывает это право.

Аналогично запрет действует и в других случаях из того же пункта 44: если рекламу разместили на ресурсе с ограниченным доступом или на площадке иностранного лица, не исполнившего требования российского законодательства.

Вывод

Чтобы учесть расходы на интернет-рекламу, недостаточно просто иметь договор и акты. Нужно подтвердить, что все условия пункта 44 статьи 270 НК РФ соблюдены: есть маркировка (ERID), сведения попали в ЕРИР, площадка не заблокирована и иностранное лицо (если это оно) выполняет требования закона. Минфин подчёркивает: именно налогоплательщик несёт бремя доказательства отсутствия нарушений.

Таким образом, сейчас при планировании интернет-рекламы важно сразу закладывать контроль за маркировкой и проверкой статуса площадки — это напрямую влияет на налоговую безопасность компании. Поэтому перед запуском кампании имеет смысл зафиксировать проверки (например, составить отчет о проверке и приложить к нему скриншоты статуса площадки в реестре Роскомнадзора на момент оплаты) — это станет весомым аргументом при налоговой проверке.

📌 Полезные статьи

Компенсация расходов по кредиту: условия освобождения от НДФЛ и подводные камни

Материальная выгода от льготных займов работодателя: когда нужно платить НДФЛ

Сберегательные взносы в НПФ: с 2026 года они облагаются НДФЛ

Добровольное личное страхование (в т. ч. ДМС): когда страховые взносы не облагаются НДФЛ

Доплата до среднего заработка при больничном: нужно ли платить НДФЛ

Оплата медицинских услуг за счёт организации: когда не нужно платить НДФЛ

Оплата обучения за счёт организации: когда не нужно платить НДФЛ

Компенсация за использование личного имущества работника: когда не нужно платить НДФЛ

Бесплатное питание для сотрудников: нужно ли платить с него НДФЛ?

Нужно ли платить НДФЛ с компенсации за жильё для работников?

Удержание штрафов ГИБДД из зарплаты водителя: судебная практика и порядок оформления

______________

Важная информация для посетителей сайта

Представленная информация отражает действующее законодательство на момент публикации.

Для принятия значимых решений необходимо проверять актуальность норм на текущий момент.

Наши специалисты готовы предоставить:

Комплексную юридическую консультацию

Экспертную оценку ситуации

Актуальную информацию по налоговым вопросам

Индивидуальные рекомендации с учетом вашей ситуации

Квалифицированная помощь доступна через:

Консультации профессиональных юристов

Услуги опытных налоговых консультантов

Детальный анализ вашей ситуации

Подготовку необходимых документов

Рекомендация:

Перед принятием важных решений всегда обращайтесь за профессиональной консультацией для получения актуальной и достоверной информации.

💡 Присоединяйтесь к нашему профессиональному сообществу!

Канал в MAX Корпоративный эксперт

Следите за обновлениями - новые экспертные материалы появляются регулярно!

Подписывайтесь на обновления и будьте в курсе последних юридических трендов.

POWER Full 14

POWER Full 14

1000₽

POWER Full 14

POWER Full 14

2000₽

Оставляя заявку, вы подтверждаете, что ознакомлены с Политикой обработки персональных данных и даете свое Согласие на обработку ваших персональных данных