Как компаниям работать с самозанятыми в 2026 году: правила, риски и судебная практика

Популярность режима налога на профессиональный доход (НПД) продолжает расти: по данным ФНС, к июню 2026 года число самозанятых достигло 16,9 млн человек. Для бизнеса это удобный инструмент привлечения исполнителей, но в 2026 году контроль за такими отношениями стал максимально жёстким. Налоговые органы и межведомственные комиссии активно выявляют случаи подмены трудовых отношений гражданско‑правовыми. В этой статье — полный алгоритм работы с самозанятыми и разбор реальных рисков с примерами из судебной практики.

1. Проверьте статус и законность применения НПД

Перед началом сотрудничества обязательно удостоверьтесь, что исполнитель действительно имеет статус плательщика НПД. Это можно сделать:

запросив у самозанятого справку из приложения «Мой налог»;

проверив ИНН через официальные сервисы ФНС.

Одновременно нужно убедиться, что вид деятельности исполнителя не подпадает под запреты для НПД (ч. 2 ст. 4, ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422‑ФЗ):

перепродажа товаров;

работа с подакцизной или маркированной продукцией;

добыча полезных ископаемых;

агентская деятельность (договоры комиссии, поручения, агентирования) — за исключением отдельных случаев доставки с приёмом платежей при использовании ККТ продавца;

сотрудничество с бывшим работодателем, если с момента увольнения прошло менее двух лет.

Пример ошибки. Компания заключила договор на услуги с бывшим сотрудником, уволившимся 6 месяцев назад. При проверке ФНС переквалифицировала выплаты в зарплату, доначислила НДФЛ и страховые взносы, а также начислила штраф. Суды в таких случаях встают на сторону инспекции (см., например, Постановление Семнадцатого ААС от 23.04.2024 по делу № А71‑2407/2023).

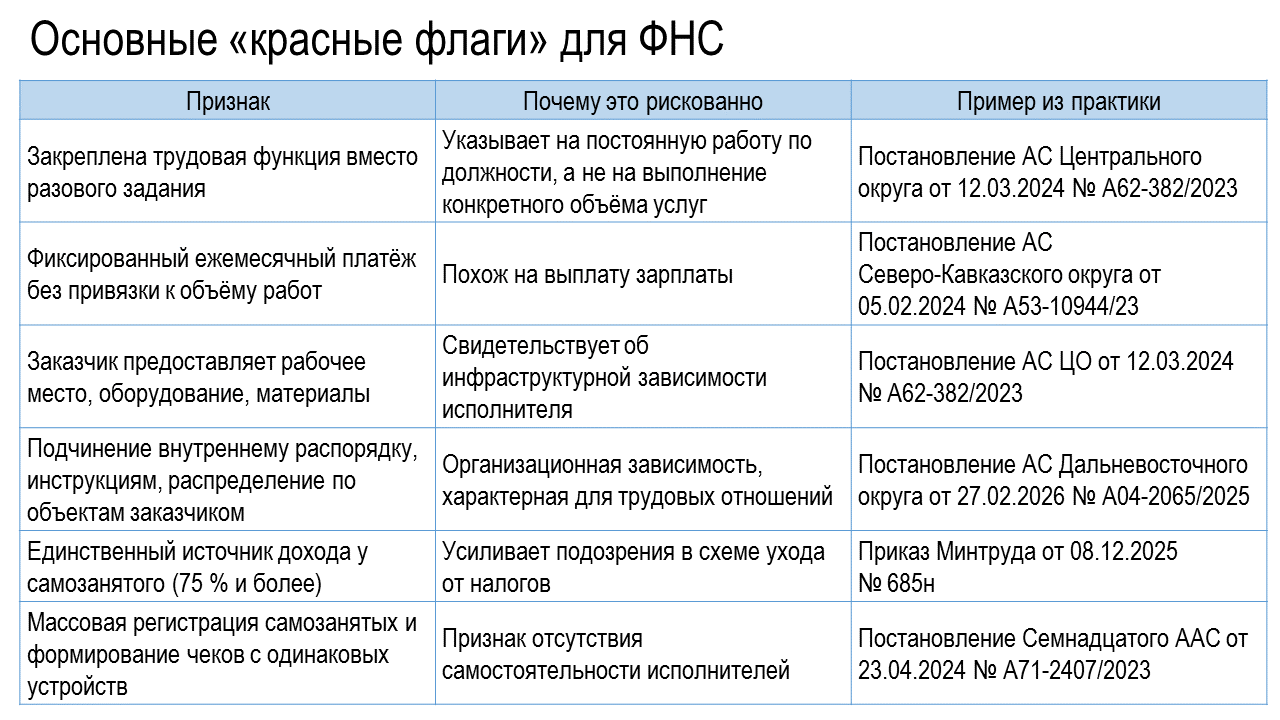

2. Правильно оформите договор: избегайте признаков трудовых отношений

Договор ГПХ с самозанятым должен фиксировать результат, а не процесс. Налоговики и суды оценивают совокупность признаков, которые могут свидетельствовать о подмене трудовых отношений.

Практический совет. В договоре чётко прописывайте:

предмет — конкретный результат (например, «разработать 5 макетов баннеров», а не «выполнять дизайнерские работы»);

сроки и этапы сдачи работ;

критерии приёмки (техническое задание, чек‑лист);

порядок оплаты — по факту сдачи результата, с привязкой к объёму;

обязанность самозанятого формировать чек в приложении «Мой налог» и передавать его заказчику.

3. Контролируйте чеки и первичные документы

Чек из приложения «Мой налог» — ключевой документ, подтверждающий расходы компании и правомерность применения НПД. Без него учесть выплаты в налоговом учёте нельзя.

Дополнительно рекомендуется оформлять:

акт приёма‑передачи работ/услуг — он не обязателен по ГК РФ для всех видов договоров, но важен для налогового учёта как подтверждение факта и периода оказания услуг;

техническое задание или спецификацию — чтобы показать, что работа выполнялась по конкретным параметрам, а не в рамках трудовой функции.

Важно: если самозанятый аннулирует чек без возврата денег, это может стать поводом для проверки. Пропишите в договоре санкции за такие действия.

4. Следите за лимитами и статусом исполнителя

Годовой лимит дохода для НПД — 2,4 млн рублей. Если исполнитель приближается к этой сумме, обсудите дальнейшие шаги: либо приостановите выплаты до следующего года, либо будьте готовы к тому, что с последующих выплат придётся удерживать НДФЛ и начислять страховые взносы.

Также регулярно проверяйте статус самозанятого перед каждой выплатой: он может утратить право на НПД по разным причинам.

5. Особенности работы через цифровые платформы и новые ограничения с октября 2026 года

С 1 октября 2026 года вступают в силу дополнительные правила для платформенной занятости (Закон о платформенной экономике от 31.07.2025 № 289‑ФЗ, Постановление Правительства РФ от 19.06.2026 № 760):

если один исполнитель работает с одним заказчиком через платформу более 60 часов в месяц на протяжении 6 месяцев подряд, платформа обязана ввести «период охлаждения» — на два календарных месяца заблокировать передачу новых заказов в этой связке;

ограничения распространяются на ряд отраслей: строительство, логистику, торговлю, клининг, общепит, IT, маркетинг и др. (перечень ОКВЭД закреплён в нормативных актах).

Эти правила касаются только взаимодействия через платформу. Прямые договоры между компанией и самозанятым вне платформы таким лимитом не регулируются.

Риски переквалификации: последствия и судебная практика

Если ФНС докажет, что за договором ГПХ скрываются трудовые отношения, компании грозят:

доначисление НДФЛ и страховых взносов за весь период сотрудничества;

пени за просрочку уплаты налогов;

штрафы — в том числе по ч. 4 ст. 5.27 КоАП РФ (для юрлиц от 50 000 до 100 000 рублей, при повторном нарушении — до 200 000 рублей);

штраф до 40 % от неуплаченных сумм налогов/взносов за умышленное занижение налоговой базы.

Важное уточнение по налоговой реконструкции. Ранее некоторые суды допускали учёт сумм НПД, уплаченных самозанятыми, при расчёте доначислений. Однако в 2025 году Верховный Суд РФ высказался против такой практики: уплаченный НПД не корректирует размер штрафа для налогового агента (Определение ВС РФ от 03.02.2025 по делу № А76‑20897/2023).

Примеры из практики:

Строительная компания привлекала самозанятых строителей. По итогам камеральной проверки РСВ ей доначислили страховые взносы более чем на 2,3 млн рублей — суды поддержали инспекцию (Постановление 18 ААС от 28.12.2023 по делу № А76‑19694/2023).

Сеть фитнес‑центров работала с самозанятыми тренерами (23 человека). Инспекция доначислила более 1 млн рублей страховых взносов. Компания проиграла спор в нескольких инстанциях (АС Северо‑Западного округа от 28.11.2023 № А56‑122617/2022, отказное определение ВС РФ от 08.02.2024 № 307‑ЭС24‑502).

Клининговая компания, массово заменившая штатных сотрудников на самозанятых, получила доначисления на 3,8 млн рублей — суд подтвердил подмену трудовых отношений (Постановление Семнадцатого ААС от 23.04.2024 № А71‑2407/2023).

Частые ошибки и спорные ситуации

Выплата процентов по займу самозанятому. Проценты — это не доход от реализации товаров, работ или услуг, поэтому НПД здесь неприменим. Компания‑заёмщик выступает налоговым агентом по НДФЛ (Определение ВС РФ от 23.10.2024 по делу № А40‑147367/2023).

Массовые регистрации и контроль со стороны заказчика. Если компания организует для кандидатов регистрацию в качестве самозанятых, распределяет их по объектам, контролирует каждый шаг и обеспечивает всем необходимым, это расценивается как создание искусственной схемы. Такие действия почти гарантированно приводят к доначислениям.

Как реагировать на запросы налоговой

Первые признаки интереса инспекторов — уведомления с просьбой пояснить количество самозанятых контрагентов и деловую цель их привлечения. Рекомендации:

отвечайте письменно, подробно раскрывая экономическую обоснованность сотрудничества;

приложите копии договоров, актов, ТЗ, переписку — всё, что подтверждает гражданско‑правовой характер отношений;

избегайте шаблонных формулировок; лучше показать, что каждый самозанятый выполняет уникальный объём работ, а не заменяет штатного сотрудника.

Если речь идёт о доначислениях, заранее подготовьте правовую позицию и доказательства: отсутствие подчинения, самостоятельность исполнителя, разнообразие заказчиков у самозанятого и т. п.

Чек‑лист для компании перед началом работы с самозанятым

Проверили статус самозанятого через сервис ФНС или справку из «Моего налога».

Убедились, что вид деятельности не подпадает под запреты НПД.

Прописали в договоре конкретный результат, сроки, критерии приёмки и порядок оплаты.

Исключили формулировки, характерные для трудового договора (график, должность, подчинение и т. д.).

Закрепили обязанность самозанятого выдавать чек и срок его передачи.

Предусмотрели санкции за аннулирование чека без возврата денег.

Оценили риски при работе через платформу (лимиты по часам, «период охлаждения»).

Регулярно отслеживают годовой доход самозанятого и его статус.

Собирают и хранят первичные документы (акты, ТЗ, переписку) для подтверждения гражданско‑правового характера отношений.

Вывод

Работа с самозанятыми может быть удобной и законной, если соблюдать установленные правила и не пытаться использовать этот режим для ухода от «зарплатных налогов». В 2026 году цена ошибки слишком высока: доначисления, штрафы и длительные судебные споры. Если у вас есть сомнения по конкретной ситуации, лучше проконсультироваться с налоговым специалистом до заключения договора.

📌 Полезные статьи

Что такое квотирование рабочих мест: правила, расчёты и обязанности работодателей

Сокращение работника с взрослым сыном‑инвалидом: как действовать работодателю по закону

Доплата до среднего заработка при больничном: нужно ли платить НДФЛ

Оплата медицинских услуг за счёт организации: когда не нужно платить НДФЛ

Бесплатное питание для сотрудников: нужно ли платить с него НДФЛ?

Нужно ли платить НДФЛ с компенсации за жильё для работников?

Изменения в расчёте и уплате страховых взносов в 2026 году: что нужно знать бизнесу и самозанятым

______________

Важная информация для посетителей сайта

Представленная информация отражает действующее законодательство на момент публикации.

Для принятия значимых решений необходимо проверять актуальность норм на текущий момент.

Наши специалисты готовы предоставить:

Комплексную юридическую консультацию

Экспертную оценку ситуации

Актуальную информацию по налоговым вопросам

Индивидуальные рекомендации с учетом вашей ситуации

Квалифицированная помощь доступна через:

Консультации профессиональных юристов

Услуги опытных налоговых консультантов

Детальный анализ вашей ситуации

Подготовку необходимых документов

Рекомендация:

Перед принятием важных решений всегда обращайтесь за профессиональной консультацией для получения актуальной и достоверной информации.

💡 Присоединяйтесь к нашему профессиональному сообществу!

Канал в MAX Корпоративный эксперт

Следите за обновлениями - новые экспертные материалы появляются регулярно!

Подписывайтесь на обновления и будьте в курсе последних юридических трендов.

POWER Full 14

POWER Full 14

1000₽

POWER Full 14

POWER Full 14

2000₽

Оставляя заявку, вы подтверждаете, что ознакомлены с Политикой обработки персональных данных и даете свое Согласие на обработку ваших персональных данных