Планирование фонда оплаты труда: методы, состав выплат и практическое применение

Планирование фонда оплаты труда (ФОТ) — ключевой элемент финансового управления предприятием. ФОТ аккумулирует суммы, необходимые для выплаты работникам заработной платы и иных вознаграждений, и зачастую составляет 50–70 % всех расходов организации (показатель варьируется по отраслям). Грамотное формирование ФОТ позволяет контролировать издержки, оптимально перераспределять доход и мотивировать персонал, обеспечивая пропорциональное развитие всех сфер деятельности компании.

Значение ФОТ для предприятия

ФОТ служит не только инструментом выплаты вознаграждений, но и важнейшим рычагом управления эффективностью бизнеса. Его корректное планирование помогает:

контролировать структуру затрат и избегать необоснованных перерасходов;

увязывать рост расходов на персонал с приростом производительности и выручки;

формировать прозрачную систему мотивации, где премии и надбавки привязаны к KPI;

прогнозировать финансовую нагрузку на бюджет и своевременно корректировать кадровую политику.

ФОТ планируют на определённый период — чаще всего на год, но также на квартал или полугодие. Анализ динамики за предшествующие периоды позволяет сопоставить плановые и фактические расходы, выявить отклонения и скорректировать методику расчёта.

Как планировать размер ФОТ

Для точного планирования необходимо учитывать следующие параметры:

численность штата (включая планируемые изменения — найм, увольнения, сезонные колебания);

продолжительность рабочего времени и график труда (смены, вахтовый метод, удалённая работа);

систему оплаты труда (оклады, тарифные ставки, сдельные расценки);

структуру выплат (постоянная часть — оклады, переменная — премии, надбавки, компенсации);

временной горизонт планирования (3, 6 или 12 месяцев).

Единой универсальной формулы для расчёта ФОТ не существует: методика зависит от специфики бизнеса, системы мотивации и учётной политики. Однако можно использовать обобщённую формулу:

где:

ЧРП — средняя ожидаемая численность штата;

ЗПСР — средняя заработная плата;

НП — надбавки и премиальные выплаты;

К — временной горизонт планирования (в месяцах).

При этом важно учитывать не только текущие выплаты, но и резервы на отпускные, больничные (первые 3 дня за счёт работодателя), а также возможные индексации и корректировки в связи с изменением МРОТ или отраслевых нормативов.

Методы формирования ФОТ

Поэлементный метод

Этот метод предполагает детальный расчёт ФОТ по каждой категории персонала отдельно: руководители, специалисты, рабочие (в том числе сдельщики), временные сотрудники. Такой подход обеспечивает максимальную точность и прозрачность.

Для сдельщиков применяется формула:

где:

ТСТ — тарифная ставка за единицу продукции;

Ф — годовой фонд эффективного времени одного работника;

ЧСД — численность сотрудников;

КВН — коэффициент выполнения нормы.

Для временных работников КВН не учитывается, так как их труд обычно оплачивается по факту отработанного времени. Для руководителей и специалистов расчёт ведётся на основе окладов, надбавок и плановых премий согласно штатному расписанию.

Метод экстраполяции

Метод основан на анализе данных за предшествующие периоды с учётом внешних и внутренних факторов: инфляции, изменения объёмов производства, текучести кадров, внедрения новых технологий.

Алгоритм включает:

Сбор и анализ фактических данных по ФОТ за 1–3 года.

Выявление трендов и сезонных колебаний.

Расчёт процентных и абсолютных отклонений.

Прогнозирование будущих расходов с корректировкой на планируемые изменения (например, индексацию зарплат или сокращение штата).

Согласование проекта ФОТ с руководителями подразделений и финансовым департаментом.

Этот метод особенно полезен для компаний со стабильной структурой и предсказуемой динамикой развития.

Нормативный метод

Нормативный метод использует установленные нормативы затрат на оплату труда на единицу продукции или на рубль выручки. Норматив рассчитывается на основе исторических данных и корректируется с учётом плановых показателей производительности и роста заработной платы.

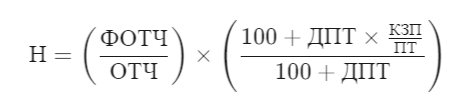

Базовая формула норматива:

где:

ФОТЧ — ФОТ в отчётном периоде;

ОТЧ — объём произведённой продукции;

ДПТ — плановый процент прироста производительности труда;

КЗП/ПТ — соотношение темпов роста заработной платы к производительности труда.

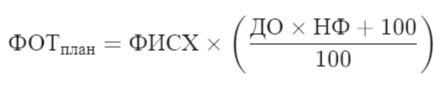

Приростный норматив определяется как:

где:

ФИСХ — исходный размер ФОТ;

ДО — прирост объёма реализованной продукции в процентах;

НФ — прирост норматива на каждый процент роста объёма продукции.

Нормативный метод удобен для крупных предприятий с устоявшейся производственной программой и позволяет быстро оценить потребность в средствах на оплату труда.

Из чего состоят выплаты в составе ФОТ

В ФОТ включаются все выплаты, связанные с трудовой деятельностью сотрудников, как за отработанное, так и за неотработанное время:

основная заработная плата (оклады, тарифные ставки, сдельные расценки);

стимулирующие выплаты (премии, бонусы, надбавки за выслугу лет, квалификацию);

компенсационные выплаты (за работу в ночное время, сверхурочно, в выходные и праздничные дни, во вредных условиях, районные коэффициенты);

оплата отпусков и компенсации за неиспользованный отпуск;

оплата первых трёх дней больничного за счёт работодателя;

командировочные расходы (суточные, оплата проезда и проживания, если это предусмотрено локальными актами);

иные выплаты, закреплённые в трудовом или коллективном договоре, положении об оплате труда.

Важно: страховые взносы (на пенсионное, медицинское и социальное страхование) формально не входят в ФОТ, но являются обязательной частью расходов на персонал и должны учитываться при бюджетировании. Их размер зависит от применяемого тарифа и фонда начисленной заработной платы.

Практические рекомендации и контроль

Для эффективного управления ФОТ рекомендуется:

закрепить методику расчёта в учётной политике и локальных нормативных актах;

регулярно сверять плановые и фактические показатели, анализируя причины отклонений;

использовать ключевые метрики: зарплатоёмкость (ФОТ / объём выпуска), долю ФОТ в себестоимости, выработку на одного работника;

формировать резервы на непредвиденные выплаты (например, на внеплановые премии или срочный найм);

автоматизировать расчёты с помощью специализированных программ (1С, SAP, Oracle HCM), что снижает риск ошибок и ускоряет процесс согласования бюджета.

Таким образом, планирование ФОТ — это комплексный процесс, требующий учёта множества факторов: от численности и структуры персонала до динамики производства и рыночных условий. Выбор метода расчёта зависит от специфики бизнеса, но в любом случае ключевым условием успеха является прозрачность, обоснованность и регулярный контроль исполнения бюджета на оплату труда

📌 Полезные статьи

Доплата до среднего заработка при больничном: нужно ли платить НДФЛ

Оплата медицинских услуг за счёт организации: когда не нужно платить НДФЛ

Бесплатное питание для сотрудников: нужно ли платить с него НДФЛ?

Нужно ли платить НДФЛ с компенсации за жильё для работников?

Изменения в расчёте и уплате страховых взносов в 2026 году: что нужно знать бизнесу и самозанятым

______________

Важная информация для посетителей сайта

Представленная информация отражает действующее законодательство на момент публикации.

Для принятия значимых решений необходимо проверять актуальность норм на текущий момент.

Наши специалисты готовы предоставить:

Комплексную юридическую консультацию

Экспертную оценку ситуации

Актуальную информацию по налоговым вопросам

Индивидуальные рекомендации с учетом вашей ситуации

Квалифицированная помощь доступна через:

Консультации профессиональных юристов

Услуги опытных налоговых консультантов

Детальный анализ вашей ситуации

Подготовку необходимых документов

Рекомендация:

Перед принятием важных решений всегда обращайтесь за профессиональной консультацией для получения актуальной и достоверной информации.

POWER Full 14

POWER Full 14

1000₽

POWER Full 14

POWER Full 14

2000₽

Оставляя заявку, вы подтверждаете, что ознакомлены с Политикой обработки персональных данных и даете свое Согласие на обработку ваших персональных данных