Реклама в Telegram и YouTube в 2026 году: можно ли учесть в расходах, несмотря на мораторий ФАС?

В рамках вебинара Расходы на рекламу: вопросы оформления и учета. Анализ судебной практики поступил вопрос на который мы публикуем развернутый ответ

Вопрос

Рекламно-информационные материалы в ТГ и на Ютубе, размещенные 1 кв. 2026 и во 2 кв. 2026, имеющую маркировку с пометкой реклама с присвоенным идентификатором, можно учесть как ненормируемую рекламу? ФАС России установил переходный период до конца 2026 года, в течение которого не будут применяться меры ответственности за распространение рекламы на площадках с ограниченным доступом — к ним относятся Telegram и YouTube. Это сделано для адаптации бизнеса и переориентирования на другие каналы коммуникации. Формально: До конца 2026 года штрафы за размещение рекламы в этих сервисах не применяются ни к рекламодателю, ни к агентству-распространителю (при условии заключения договора). Само по себе размещение рекламы там остаётся незаконным согласно ч. 10.7 ст. 5 ФЗ «О рекламе», просто действует мораторий на наказание. Или рекламу в ТГ и на Ютубе в 1 и во 2 кв. 2026 с точки зрения бухгалтерского учёта как рекламу на закрытых площадках учесть нельзя в уменьшение налогооблагаемой базы по налогу на прибыль , тк согласно (пп. 28 п. 1 ст. 264, п. 44 ст. 270, пп. 20 п. 1, п. 2 ст. 346.16 НК РФ) мы распространили ее на информационном ресурсе, доступ к которому ограничен законодательством РФ.

Ответ

Это достаточно сложный вопрос. На первый взгляд кажется, что раз есть маркировка (ERID), то всё в порядке, но с налоговым учётом ситуация иная. И дело тут в прямом запрете в Налоговом кодексе учитывать расходы на интернет- рекламу если она размещена на информационном ресурсе, доступ к которому ограничен в соответствии с законодательством РФ.

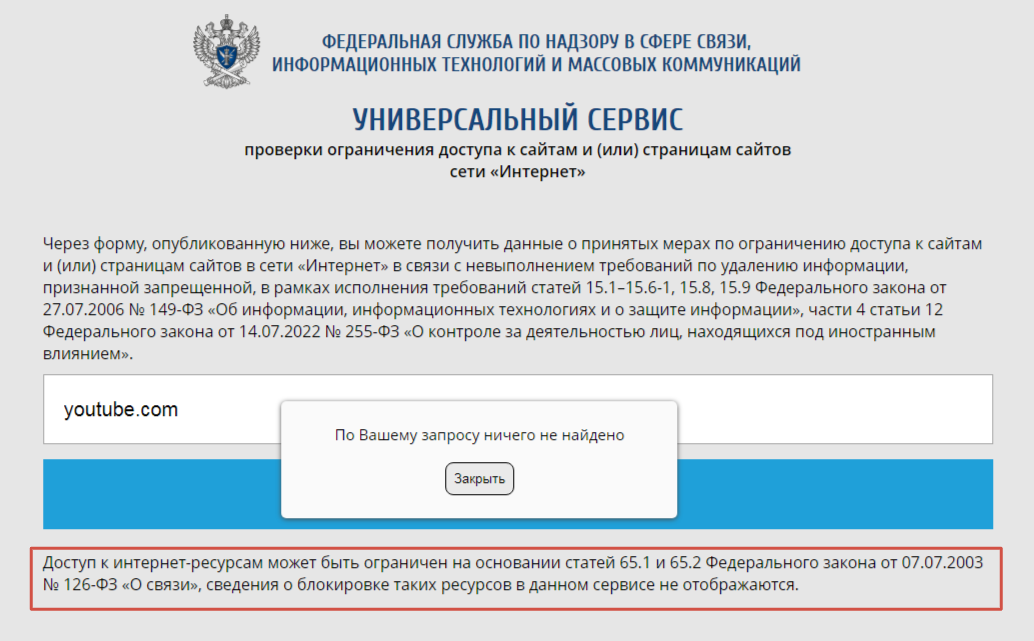

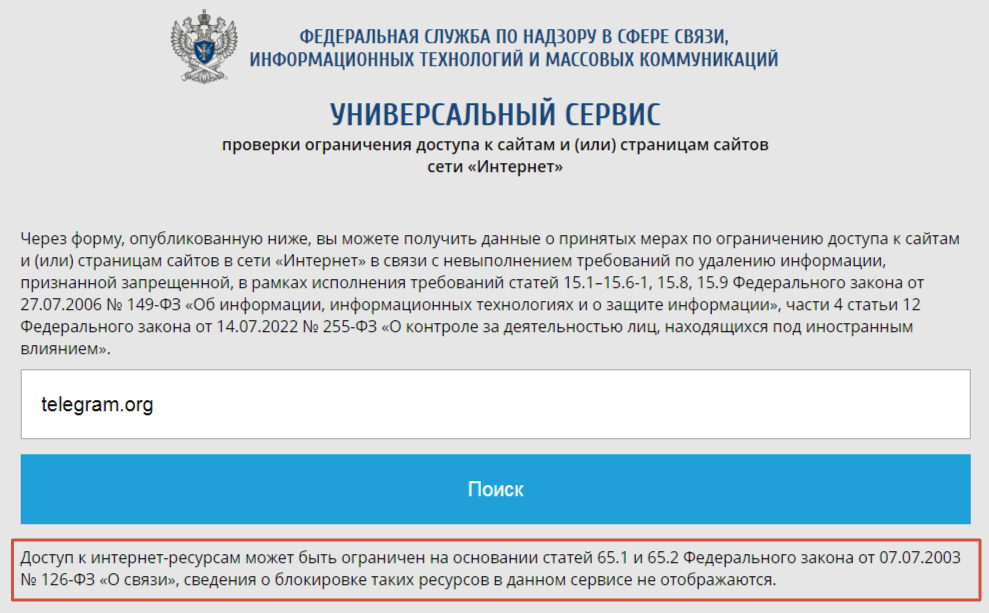

В Налоговом кодексе не закреплено требование о формальном включении площадки в реестр запрещённых сайтов (blocklist.rkn.gov.ru ). Из‑за этой правовой неопределённости у налогоплательщиков возникают сложности с учетом расходов на интернет‑рекламу, размещённую на таких платформах, как YouTube и Telegram.

Разберем подробнее, чтобы было понятно.

Для YouTube официальная позиция Роскомнадзора сводится к тому, что платформа систематически нарушает российское законодательство. В ведомстве говорили о «неуважении к стране и гражданам»: например, не выполнялись требования удалить противоправный контент, не восстанавливались заблокированные каналы российских СМИ, блогеров и общественных деятелей. Глава профильного комитета Госдумы Александр Хинштейн пояснял, что это вынужденная мера, чтобы мотивировать администрацию ресурса соблюдать законы. При этом важно: формально YouTube не вносили в реестр запрещённых сайтов — речь именно о постепенном замедлении как мере принуждения.

С Telegram логика похожая, но детали другие. Роскомнадзор указывал, что мессенджер не устраняет нарушения: не обеспечивает должную защиту персональных данных пользователей, не принимает достаточных мер для противодействия мошенничеству, а также не пресекает распространение контента, связанного с экстремизмом и терроризмом. В ведомстве подчёркивали: если сервис игнорирует требования, регулятор вводит последовательные ограничения, чтобы добиться соблюдения закона.

При этом данные ресурсы не отображаются в сервисе Роскомнадзора blocklist.rkn.gov.ru. Этот сервис показывает только блокировки, принятые по основаниям из закона «Об информации, информационных технологиях и о защите информации» (№ 149-ФЗ). В результате налогоплательщикам сложно самостоятельно оценить риск: формально ресурс в реестре заблокированных не числится, но с точки зрения закона доступ к нему может быть ограничен, а значит, расходы на интернет-рекламу на таких площадках вероятнее всего не дадут учесть, ссылаясь запрет пункта 44 статьи 270 НК РФ.

И не имеет значения, что вы промаркировали рекламу (поставили пометку «Реклама» и ERID). Сама по себе маркировка закрывает только требование закона «О рекламе» (чтобы сведения ушли в ЕРИР). Но налоговый запрет работает независимо от этого: если площадка по закону имеет ограниченный доступ — расходы на рекламу на ней под запретом.

В отличие от налоговой службы ФАС действительно объявила переходный период до конца 2026 года: ведомство не будет применять административные штрафы за такую рекламу. Но важно чётко разделить два вопроса:

Административная ответственность (штрафы от ФАС) — здесь есть отсрочка.

Налоговый учёт — здесь запрета нет, он уже действует с 2025 года. ФНС при проверке будет руководствоваться НК РФ, а не мораторием ФАС.

Следовательно, расходы на интернет-рекламу (даже с маркировкой) исходя из Налогового кодекса нельзя включить в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. В случае включения подобной интернет-рекламы в расходы ведет к налоговому спору, в которых именно на вас ложится бремя доказывания, что к YouTube и Telegram доступ не ограничен в соответствии с законодательством Российской Федерации.

Вывод

Из‑за неоднозначности правового положения YouTube и Telegram проверка через сервис blocklist.rkn.gov.ru сама по себе не позволяет надёжно оценить налоговые риски.

В такой ситуации наиболее безопасный подход — запросить официальные разъяснения в ФНС, детально описав обстоятельства: наименование площадки, характер действующих ограничений и период размещения рекламных материалов. Полученное от ведомства разъяснение станет документальным подтверждением правомерности выбранной позиции и поможет обосновать расходы при проверке.

Дополнительно целесообразно предусмотреть защитные механизмы в договорных отношениях с рекламораспространителем. В частности, стоит включить в договор условие, по которому исполнитель гарантирует, что не размещает интернет‑рекламу на ресурсах с ограниченным доступом в соответствии с законодательством РФ. При этом в случае нарушения данного обязательства рекламораспространитель принимает на себя полную ответственность перед рекламодателем — в том числе обязуется возместить возможные убытки. Такой подход позволяет распределить риски и создать дополнительную правовую защиту для бизнеса.

📌 Полезные статьи

Компенсация расходов по кредиту: условия освобождения от НДФЛ и подводные камни

Материальная выгода от льготных займов работодателя: когда нужно платить НДФЛ

Сберегательные взносы в НПФ: с 2026 года они облагаются НДФЛ

Добровольное личное страхование (в т. ч. ДМС): когда страховые взносы не облагаются НДФЛ

Доплата до среднего заработка при больничном: нужно ли платить НДФЛ

Оплата медицинских услуг за счёт организации: когда не нужно платить НДФЛ

Оплата обучения за счёт организации: когда не нужно платить НДФЛ

Компенсация за использование личного имущества работника: когда не нужно платить НДФЛ

Бесплатное питание для сотрудников: нужно ли платить с него НДФЛ?

Нужно ли платить НДФЛ с компенсации за жильё для работников?

Удержание штрафов ГИБДД из зарплаты водителя: судебная практика и порядок оформления

______________

Важная информация для посетителей сайта

Представленная информация отражает действующее законодательство на момент публикации.

Для принятия значимых решений необходимо проверять актуальность норм на текущий момент.

Наши специалисты готовы предоставить:

Комплексную юридическую консультацию

Экспертную оценку ситуации

Актуальную информацию по налоговым вопросам

Индивидуальные рекомендации с учетом вашей ситуации

Квалифицированная помощь доступна через:

Консультации профессиональных юристов

Услуги опытных налоговых консультантов

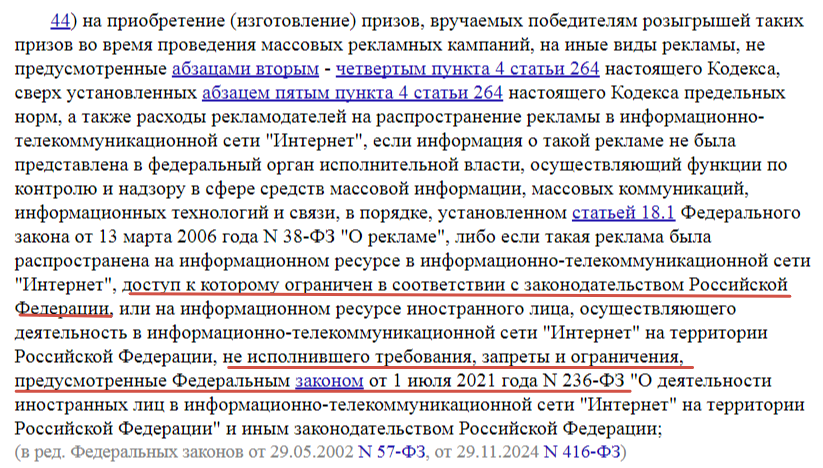

Детальный анализ вашей ситуации

Подготовку необходимых документов

Рекомендация:

Перед принятием важных решений всегда обращайтесь за профессиональной консультацией для получения актуальной и достоверной информации.

💡 Присоединяйтесь к нашему профессиональному сообществу!

Канал в MAX Корпоративный эксперт

Следите за обновлениями - новые экспертные материалы появляются регулярно!

Подписывайтесь на обновления и будьте в курсе последних юридических трендов.

POWER Full 14

POWER Full 14

1000₽

POWER Full 14

POWER Full 14

2000₽

Оставляя заявку, вы подтверждаете, что ознакомлены с Политикой обработки персональных данных и даете свое Согласие на обработку ваших персональных данных